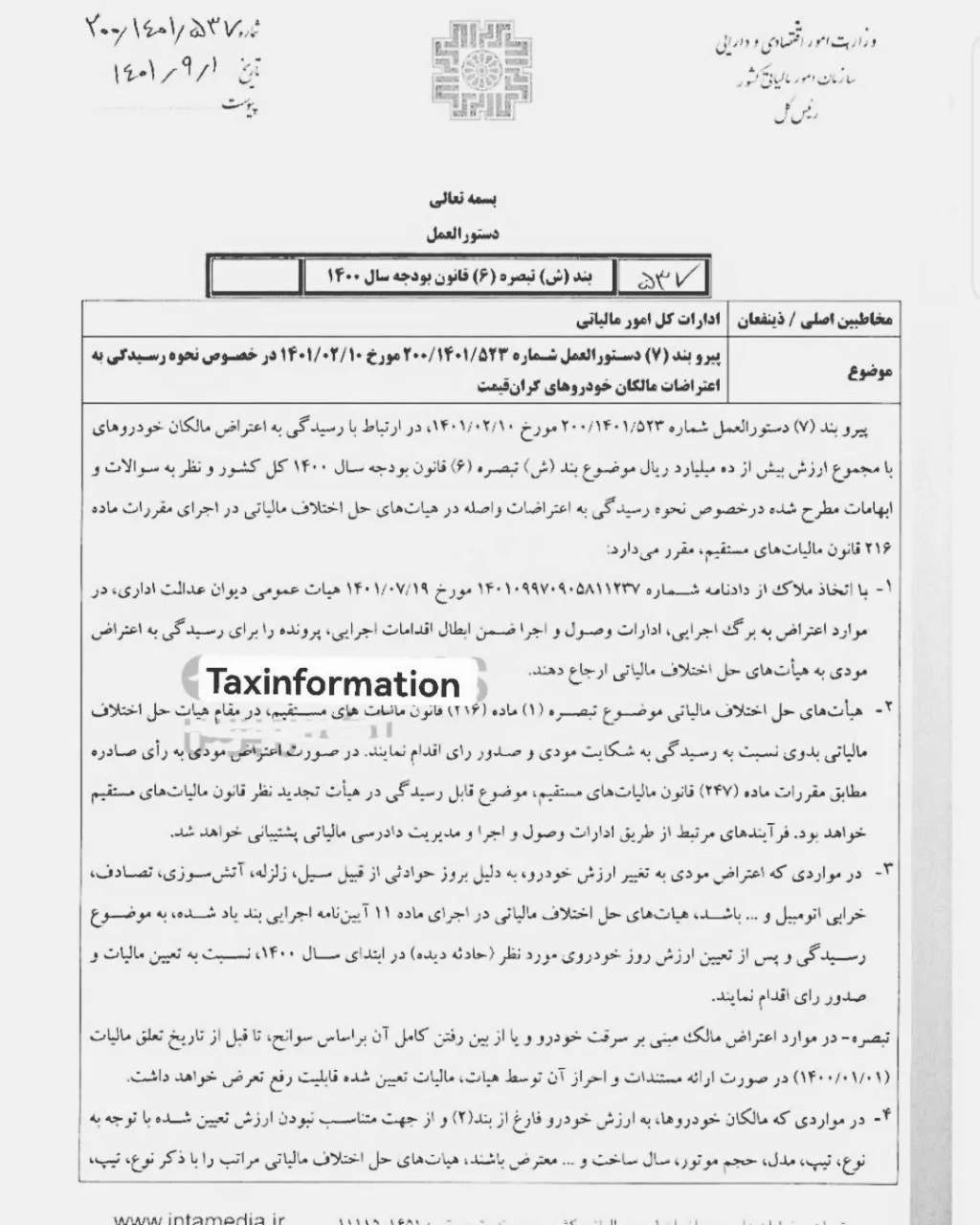

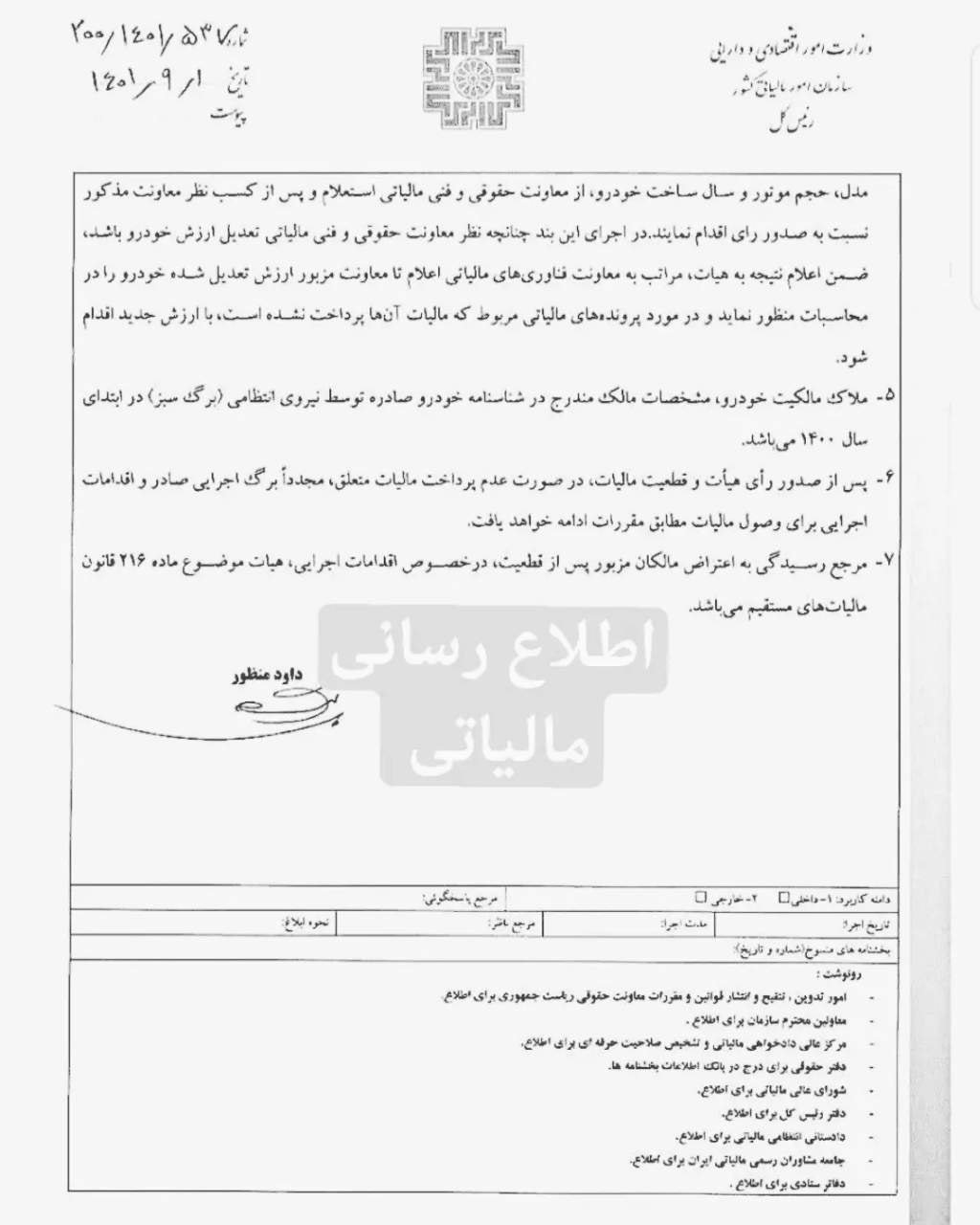

هیات های حل اختلاف مالیاتی موضوع تبصره (1) ماده (216) قانون مالیات های مستقیم، در مقام هیات حل اختلاف مالیاتی بدوی نسبت به رسیدگی به شکایت مودی و صدور رای اقدام نمایند.در صورت اعتراض مودی به رای صادره موضوع قابل رسیدگی در هیات تجدید نظر قانون مالیات های مستقیم خواهد بود. در مواردی که اعتراض مودی به تغییر ارزش خودرو، به دلیل بروز حوادثی از قبیل سیل، زلزله، آتش سوزی، تصادف، خرابی اتومبیل و.... باشد، هیات های حل اختلاف مالیاتی در اجرای ماده 11 آیین نامه اجرایی بند یاد شده، به موضوع رسیدگی و پس از تعیین ارزش روز خودروی مورد نظر در ابتدای سال 1400، نسبت به تعیین مالیات و صدور رای اقدام نمایند. ملاک مالکیت خودرو، مشخصات مالک مندرج در شناسنامه خودرو صادره توسط نیروی انتظامی (برگ سبز) در ابتدای سال 1400 می باشد.

منبع:سازمان امور مالیاتی کشور

|

|